Παρά τις αντίθετες εμφανίσεις, οι φετινές προεδρικές ανοησίες κατάφεραν να παρουσιάσουν τουλάχιστον μερικές συζητήσεις πολιτικής εν μέσω όλης της φήμης.

Εισοδηματική ανισότητα Συγκεκριμένα, έχει κινήσει ψηφοφόρους και στις δύο πλευρές του κομματικού διχασμού, αλλά οι λύσεις που υποστηρίζουν οι υποψήφιοι από κάθε κόμμα είναι σημαντικά διαφορετικές.

Δημοκρατικοί ισχυρίζονται υψηλότεροι φόροι στους πλούσιους και περισσότερα οφέλη για τους φτωχούς είναι οι καλύτεροι τρόποι μείωσης της ανισότητας. Οι Ρεπουμπλικάνοι υποστηρίζουν αυτό που πραγματικά χρειαζόμαστε είναι περισσότερη ανάπτυξη, που επιτυγχάνεται με τη μείωση των φόρων για την προώθηση της εργασίας και των επενδύσεων με, όπως φαίνεται, περικοπές σε οφέλη για την κάλυψη των χαμένων εσόδων.

Είναι αξιοσημείωτο ότι αυτή η συζήτηση πραγματοποιήθηκε με βάση μερικούς και ακατάλληλους δείκτες ανισότητας των ΗΠΑ. Κάθε κόμμα είναι σίγουρο για τον τρόπο αντιμετώπισης της ανισότητας, αλλά κανένας δεν γνωρίζει τι είναι. Κανένα από τα δύο δεν έχει ολοκληρωμένο και εννοιολογικά σωστό μέτρο ανισότητας. Το σωστό μέτρο δεν είναι ο πλούτος ή το εισόδημα που έχουν ή λαμβάνουν οι άνθρωποι, αλλά η δαπάνη τους όταν η κυβέρνηση έχει επιβάλει φόρους σε αυτούς τους πόρους και συμπληρώνει αυτούς τους πόρους με ευημερία και άλλα οφέλη.

Σε μόλις κυκλοφορήσει μελέτη, παρέχουμε την πρώτη εικόνα της πραγματικής ανισότητας των ΗΠΑ. Υπολογίζουμε την ανισότητα στα εργατικά κέρδη και τον πλούτο, όπως Θωμάς Πικέτι και πολλοί άλλοι το κάνουν. Και φτάνουμε στην κατώτατη γραμμή: πώς μοιάζει η ανισότητα στις δαπάνες μετά τον υπολογισμό των κρατικών φόρων και παροχών;

Τα ευρήματά μας τροποποιούν δραματικά την τυπική άποψη για την ανισότητα και ενημερώνουν τη συζήτηση για το εάν και πώς να το μειώσουν καλύτερα.

Η μεθοδολογία

Η μελέτη μας επικεντρώνεται στην ανισότητα δαπανών για όλη τη ζωή, επειδή η οικονομική ευημερία δεν εξαρτάται μόνο από το τι ξοδεύουμε αυτό το λεπτό, την ώρα, την εβδομάδα ή ακόμα και το χρόνο. Εξαρτάται από το τι μπορούμε να περιμένουμε να περάσουμε στην υπόλοιπη ζωή μας.

Η μέτρηση της ανισότητας των δαπανών καθ 'όλη τη διάρκεια ζωής για ένα αντιπροσωπευτικό δείγμα νοικοκυριών των ΗΠΑ ήταν μια τεράστια, πολυετής επιχείρηση, η οποία μπορεί να εξηγήσει γιατί η δική μας είναι η πρώτη τέτοια μελέτη.

Απαιτούσε δύο μεγάλα πράγματα. Το πρώτο ήταν η ανάπτυξη λογισμικού που να μετρά σωστά τις δαπάνες ζωής, λαμβάνοντας υπόψη όλα τα πιθανά σενάρια επιβίωσης που αντιμετωπίζουν τα νοικοκυριά (π.χ. ένας σύζυγος πεθαίνει σε 22 χρόνια και μια γυναίκα σε 33 χρόνια). Δεύτερον, απαιτείται λογιστική, με σχολαστική λεπτομέρεια, για όλους τους φόρους που θα πληρώσουν τα νοικοκυριά και για όλα τα οφέλη που θα λάβουν σε κάθε σενάριο. Η λίστα μας περιελάμβανε τα πάντα, από φόρους προσωπικού εισοδήματος (με τις άφθονες προβλέψεις του) έως φόρους περιουσίας έως παροχές κοινωνικής ασφάλισης (οκτώ είδη). Το χαρτί μας εκθέτει όλες τις πικρές λεπτομέρειες.

Τα ακατέργαστα στοιχεία προέρχονται από την Federal Reserve's Έρευνα 2013 για τα οικονομικά των καταναλωτών (SCF), το οποίο τρέξαμε μέσω ενός προγράμματος υπολογιστή που ονομάζεται The Fiscal Analyzer (TFA). Σχεδιάσαμε την TFA για τον υπολογισμό της τρέχουσας αξίας των ετήσιων δαπανών, συμπεριλαμβανομένων των τελικών κληροδοτημάτων, που μπορεί να διατηρήσει ένα νοικοκυριό με τους «πόρους» του (τον τρέχοντα πλούτο συν την τρέχουσα αξία των προβλεπόμενων μελλοντικών τους αποδοχών), τους φόρους και τα οφέλη του και τα όριά του ικανότητα δανεισμού. Οι δαπάνες για όλη μας τη ζωή σταθμίζουν κατάλληλα τις δαπάνες που προκύπτουν από κάθε σενάριο επιβίωσης. Τα βάρη είναι οι πιθανότητες του εν λόγω σεναρίου επιβίωσης και οφείλονται στο γεγονός ότι το οι πλούσιοι ζουν περισσότερο από τους φτωχούς.

Ένα τελευταίο μεθοδολογικό σημείο: δεδομένου ότι συγκρίνουμε την ανισότητα δαπανών για όλη τη ζωή, δεν έχει νόημα να συγκρίνουμε νοικοκυριά διαφορετικών ηλικιών, με πολύ διαφορετική διάρκεια ζωής. Έτσι τα χωρίσαμε με ηλικιακές ομάδες (30-39, 40-49, κ.λπ.).

Στη συνέχεια κατατάξαμε τα νοικοκυριά σε κάθε ομάδα ανάλογα με το μέγεθος των πόρων τους, όπως ορίζεται παραπάνω. Τέλος, χωρίσαμε τα νοικοκυριά σε πέντε ίσες ομάδες ή πεμπτημόρια, με το χαμηλότερο πέμπτο να έχει το χαμηλότερο ποσό πόρων και ούτω καθεξής. Θεωρήσαμε επίσης ότι τα νοικοκυριά κατατάσσονται στο κορυφαίο 5 τοις εκατό και το πρώτο 1 τοις εκατό με βάση τους πόρους.

Τα αποτελέσματα

Τι μάθαμε λοιπόν;

Πρώτον, η ανισότητα δαπανών - αυτό που πραγματικά πρέπει να μας ενδιαφέρει - είναι πολύ μικρότερη από την ανισότητα στον πλούτο. Αυτό ισχύει ανεξάρτητα από την ηλικιακή ομάδα που θεωρείτε.

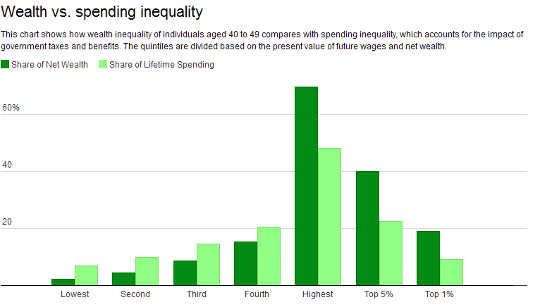

Πάρτε άτομα 40-49 ετών. Όσοι βρίσκονται στο πρώτο 1 % της κατανομής των πόρων μας διαθέτουν 18.9 καθαρό πλούτο, αλλά αντιπροσωπεύουν μόνο το 9.2 % των δαπανών. Αντίθετα, το 20 τοις εκατό στο κάτω μέρος (το χαμηλότερο πεντάλεπτο) έχει μόνο 2.1 τοις εκατό του συνόλου του πλούτου, αλλά 6.9 τοις εκατό των συνολικών δαπανών. Αυτό σημαίνει ότι οι φτωχότεροι είναι σε θέση να ξοδέψουν πολύ περισσότερα από ό, τι θα υπονοούσε ο πλούτος τους - αν και ακόμη μίλια μακριά από το 20 τοις εκατό που θα ξόδευαν δαπανώνταν πλήρως εξισωμένοι.

Πηγή: Ομοσπονδιακή Τράπεζα 2013 Έρευνα για καταναλωτικά οικονομικά, ανισότητα στις ΗΠΑ, δημοσιονομική προοδευτικότητα και αντικίνητρα εργασίας: μια λογιστική μεταξύ γενεώνΤο γεγονός ότι η ανισότητα των δαπανών είναι δραματικά μικρότερη από την ανισότητα του πλούτου προκύπτει από το εξαιρετικά προοδευτικό φορολογικό μας σύστημα, καθώς και από το γεγονός ότι το εισόδημα της εργασίας κατανέμεται εξίσου από τον πλούτο.

Πηγή: Ομοσπονδιακή Τράπεζα 2013 Έρευνα για καταναλωτικά οικονομικά, ανισότητα στις ΗΠΑ, δημοσιονομική προοδευτικότητα και αντικίνητρα εργασίας: μια λογιστική μεταξύ γενεώνΤο γεγονός ότι η ανισότητα των δαπανών είναι δραματικά μικρότερη από την ανισότητα του πλούτου προκύπτει από το εξαιρετικά προοδευτικό φορολογικό μας σύστημα, καθώς και από το γεγονός ότι το εισόδημα της εργασίας κατανέμεται εξίσου από τον πλούτο.

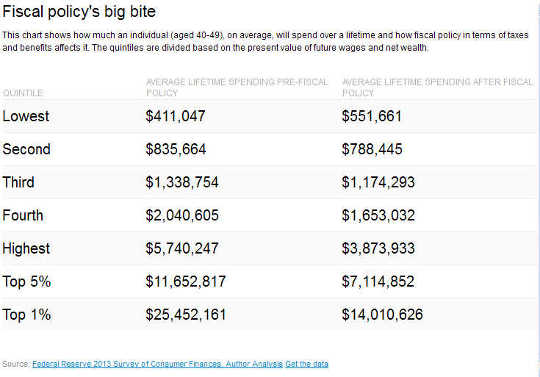

Το 1% των 40-49 ετών αντιμετωπίζει καθαρό φόρο, κατά μέσο όρο, 45%. Αυτό σημαίνει ότι η παρούσα αξία των δαπανών τους μειώνεται από το φορολογικό σύστημα στο 55 τοις εκατό της παρούσας αξίας των πόρων τους. Έτσι, κάποιος σε αυτήν την ηλικιακή ομάδα που έχει πόρους με τρέχουσα αξία 25.5 εκατομμύρια δολάρια ΗΠΑ μπορεί να δαπανήσει 14 εκατομμύρια δολάρια από αυτό μετά τη δημοσιονομική πολιτική.

Για το κάτω 20 %, ο μέσος καθαρός φορολογικός συντελεστής είναι αρνητικός 34.2 %. Με άλλα λόγια, θα ξοδέψουν 34.2 τοις εκατό περισσότερα από όσα έχουν χάρη στην κυβερνητική πολιτική (θα ξοδέψουν, κατά μέσο όρο, 552,000 δολάρια κατά τη διάρκεια της ζωής τους, τα οποία υπερβαίνουν τα 411,000 δολάρια τους κατά μέσο όρο σε πόρους ζωής). Ο παρακάτω πίνακας το απεικονίζει για όλα τα πεμπτουσία.

Για να είμαστε σαφείς, η αγοραστική δύναμη παραμένει εξαιρετικά άνιση.

Για να είμαστε σαφείς, η αγοραστική δύναμη παραμένει εξαιρετικά άνιση.

Η άποψή μας είναι ότι το φορολογικό σύστημα, στο σύνολό του, μειώνει ουσιαστικά την ανισότητα, όχι σε αυτά που κατέχουν ή κερδίζουν οι άνθρωποι, αλλά σε αυτά που παίρνουν να ξοδέψουν.

Αυτό περιορίζει το πεδίο για περαιτέρω εξισορρόπηση της δαπάνης, φορολογώντας το 1 % με πολύ υψηλότερο συντελεστή. Πράγματι, μεταξύ 40-49 ετών, η κατάσχεση όλης της υπόλοιπης δαπάνης για το 1 % (με φορολογικό συντελεστή 100 %) και η χορήγησή της στο φτωχότερο 20 % θα αφήσει την τελευταία ομάδα με 16.1 της συνολικής δαπανηρής δύναμης, το οποίο εξακολουθεί να είναι λιγότερο από 20 τοις εκατό. Και αυτός ο υποθετικός υπολογισμός υποθέτει ότι οι θέσεις εργασίας και τα εισοδήματα αυτών των εργαζομένων δεν επηρεάζονται αρνητικά από μια τέτοια πολιτική, που σίγουρα θα ήταν.

Επιπτώσεις στα κίνητρα εργασίας

Ένα άλλο βασικό εύρημα είναι ότι η δημοσιονομική πολιτική των ΗΠΑ ενεργεί ως ένα σοβαρό αντικίνητρο για να εργάζονται περισσότερες ώρες ή σκληρότερα για περισσότερες αμοιβές.

Η πληθώρα φόρων και παροχών του συστήματός μας - σχεδιασμένη με πληθώρα ελέγχων εισοδήματος και περιουσιακών στοιχείων και με ελάχιστη σημασία για το πώς λειτουργούν στο σύνολό τους - έχει αφήσει πολλά νοικοκυριά να αντιμετωπίζουν υψηλούς έως εξαιρετικά υψηλούς καθαρούς οριακούς φορολογικούς συντελεστές. Αυτά τα ποσοστά μετρούν το ποσό που δαπανά ένα νοικοκυριό (στην παρούσα αξία) κατά τη διάρκεια της υπόλοιπης ζωής του, σε αντάλλαγμα για να κερδίσει περισσότερα χρήματα τώρα.

Για παράδειγμα, ένας τυπικός ηλικίας 40-49 ετών σε οποιοδήποτε από τα τρία κατώτατα κατώτατα (φτωχά έως μεσαία τάξη) της διανομής πόρων μας θα δαπανήσει μόνο 60 σεντς για κάθε δολάριο που κερδίζει. Για το πλουσιότερο 1 τοις εκατό σε αυτήν την ηλικιακή ομάδα, είναι μόλις 32 σεντ.

Συχνά ακούμε επικριτές του φορολογικού συστήματος, όπως π.χ. δισεκατομμυριούχος Warren Buffett, προτείνουν ότι οι πλούσιοι πληρώνουν πολύ λίγα κατά μέσο όρο ή στο περιθώριο φόρων. Αυτό αντικατοπτρίζει την παράλειψή τους από έναν μακρύ κατάλογο τρεχουσών και μελλοντικών φόρων συν την αποτυχία τους να επικεντρωθούν σε δαπάνες εφ 'όρου ζωής.

Κρίνοντας πλούσιους και φτωχούς

Ένα ακόμη σημαντικό εύρημα. Τα τυπικά μας μέσα για να κρίνουμε εάν ένα νοικοκυριό είναι πλούσιο ή φτωχό βασίζεται στο τρέχον εισόδημα. Αλλά αυτή η ταξινόμηση μπορεί να προκαλέσει τεράστια λάθη.

Για παράδειγμα, μόνο το 68.2% των παιδιών ηλικίας 40-49 ετών που στην πραγματικότητα βρίσκονται στο τρίτο τρίμηνο πόρων που χρησιμοποιούν τα δεδομένα μας θα ταξινομηθούν με βάση τα τρέχοντα έσοδα. Με άλλα λόγια, σχεδόν το ένα τρίτο των ατόμων που αναγνωρίσαμε ως μεσαίου εισοδήματος κατηγοριοποιούνται ως είτε πλουσιότεροι είτε φτωχότεροι. Ομοίως, μεταξύ του φτωχότερου 20 τοις εκατό των ηλικιών 60-69 ετών, περίπου το 36 τοις εκατό είναι πραγματικά φτωχότεροι από ό, τι συνήθως γίνεται κατανοητό.

Κατά συνέπεια, η χρήση των μέσων καθαρών φορολογικών συντελεστών του τρέχοντος έτους για την εκτίμηση της δημοσιονομικής προοδευτικότητας, όπως είναι η συνήθης πρακτική, μπορεί να είναι πολύ μακριά.

Αντιμετωπίζοντας δημοσιονομικά γεγονότα

Τα γεγονότα και οι αριθμοί είναι σκληρά πράγματα. Αναστατώνουν τις προηγούμενες απόψεις και απαιτούν προσοχή.

Τα γεγονότα που αποκαλύπτονται στη μελέτη μας πρέπει να αλλάξουν απόψεις. Η ανισότητα, που μετράται σωστά, είναι εξαιρετικά υψηλή, αλλά είναι πολύ χαμηλότερη από ό, τι πιστεύεται γενικά. Ο λόγος είναι ότι το δημοσιονομικό μας σύστημα, σωστά μετρημένο, είναι εξαιρετικά προοδευτικό. Και, μέσω των υψηλών οριακών φόρων, παρέχουμε σημαντικά κίνητρα στους Αμερικανούς να εργάζονται λιγότερο και να κερδίζουν λιγότερα από ό, τι θα μπορούσαν διαφορετικά.

Τέλος, τα παραδοσιακά στατικά μέτρα ανισότητας, δημοσιονομικής προοδευτικότητας και αντικίνητρα εργασίας που α) επικεντρώνονται στα άμεσα εισοδήματα και τους καθαρούς φόρους και όχι τα έξοδα εφ 'όρου ζωής και τους καθαρούς φόρους διάρκειας ζωής και β) συνδυάζουν τα παλιά μαζί με τους νέους δημιουργούν εξαιρετικά στρεβλές εικόνες και για τα τρία ζητήματα.

Καθώς οι υποψήφιοι και οι ψηφοφόροι συζητούν την ανισότητα και τους καλύτερους τρόπους για τη μείωσή της, είναι σημαντικό να ξεκινήσετε με τα πραγματικά γεγονότα. Αυτό θα διευκολύνει πολύ τον προσδιορισμό των πολιτικών, εάν υπάρχουν, που πρέπει να αλλάξουν στο μέλλον.

Η αύξηση των φόρων και των παροχών, όπως υποστηρίζουν οι Δημοκρατικοί, αν δεν υπάρξει σωστή μεταρρύθμιση των υφιστάμενων συστημάτων φορολογίας και παροχών, θα κοστίσει ακόμη μεγαλύτερα αντικίνητρα για εργασία. Η μείωση των φόρων, όπως υποστηρίζουν οι Ρεπουμπλικάνοι - πιθανώς χρηματοδοτώντας αυτό με περικοπές παροχών - θα βελτιώσει τα κίνητρα εργασίας, αλλά μπορεί να επιδεινώσει την ανισότητα των δαπανών, εκτός εάν οι περικοπές παροχών πλήττουν δυσανάλογα τους πλούσιους.

Ευτυχώς, έχουμε τώρα τον μηχανισμό για να αξιολογήσουμε με ακρίβεια τις δημοσιονομικές μεταρρυθμίσεις κατά τρόπο συνεπή με την οικονομική θεωρία και την κοινή λογική.

Σχετικά με τους συγγραφείς

Ο Alan Auerbach είναι ο Robert D. Burch Καθηγητής Οικονομικών και Δικαίου και Διευθυντής του Burch Center for Tax Policy and Public Finance, Πανεπιστήμιο της Καλιφόρνιας, Μπέρκλεϊ. Είναι επίσης ερευνητικός συνεργάτης του Εθνικού Γραφείου Οικονομικής Έρευνας και στο παρελθόν δίδαξε στο Χάρβαρντ και στο Πανεπιστήμιο της Πενσυλβανίας, όπου διετέλεσε επίσης πρόεδρος του Τμήματος Οικονομικών. Ο καθηγητής Auerbach ήταν αναπληρωτής αρχηγός προσωπικού της μεικτής επιτροπής φορολογίας των ΗΠΑ το 1992 και υπήρξε σύμβουλος σε διάφορες κυβερνητικές υπηρεσίες και ιδρύματα στις Ηνωμένες Πολιτείες και στο εξωτερικό.

Laurence J. Kotlikoff, Καθηγητής Οικονομικών Επιστημών, Πανεπιστήμιο της Βοστώνης. Είναι συνεργάτης της Αμερικανικής Ακαδημίας Τεχνών και Επιστημών, συνεργάτης της Οικονομετρικής Εταιρείας, Ερευνητικός Συνεργάτης του Εθνικού Γραφείου Οικονομικής Έρευνας, Πρόεδρος του Σχεδίου Οικονομικής Ασφάλειας, Inc., εταιρεία που ειδικεύεται στο λογισμικό χρηματοοικονομικού προγραμματισμού και Διευθυντής του Κέντρου Δημοσιονομικής Ανάλυσης.

Αυτό το άρθρο δημοσιεύτηκε αρχικά στο The Conversation

Σχετικό βιβλίο:

at InnerSelf Market και Amazon