Ο τυφώνας Μάθιου έχει χτυπήσει στην ακτή της Φλόριντα αφού σφυρήλασε την Αϊτή. Σχεδόν 2 εκατομμύρια άνθρωποι κλήθηκαν να εκκενωθούν για να ξεφύγουν από τους ανέμους και τη βροχή.

Ενώ οποιαδήποτε απώλεια ανθρώπινων ζωών θα είναι η μεγαλύτερη ανησυχία, ο τυφώνας αναμένεται να προκαλέσει εκτεταμένες ζημιές σε κτίρια και υποδομές, αφήνοντας τους Φλωριδούς φορτωμένους με μεγάλες απώλειες - μερικοί ασφαλισμένοι και μερικοί όχι.

Για μια καταιγίδα κατηγορίας 4 σε αυτήν την περιοχή - όπως θεωρήθηκε σε ένα σημείο - το οικονομική αναστάτωση αναμένεται να κοστίσει οπουδήποτε από 5 δισεκατομμύρια έως 15 δισεκατομμύρια δολάρια, σύμφωνα με το Bloomberg. Η καταιγίδα υποβιβάστηκε αργότερα στην κατηγορία 3.

Εταιρεία ανάλυσης ακινήτων CoreLogic εκτιμήσεις ότι περισσότερα από 954,000 σπίτια στη Φλόριντα κινδυνεύουν να προκληθούν ζημιές από μια καταιγίδα κατηγορίας 4, με άλλα εκατομμύρια σε κίνδυνο στη Νότια Καρολίνα, τη Βόρεια Καρολίνα και τη Γεωργία.

Λοιπόν, ποιος θα το πληρώσει;

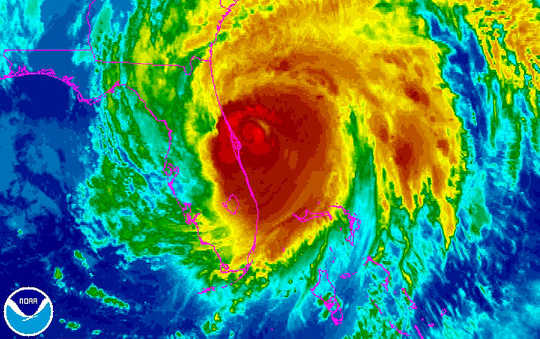

Ο τυφώνας Μάθιου φαίνεται να κινείται πάνω στην ανατολική ακτή της Φλόριντα σε αυτήν την υπέρυθρη εικόνα από τον δορυφόρο GOES-East της NOAA. NOAA

Ο τυφώνας Μάθιου φαίνεται να κινείται πάνω στην ανατολική ακτή της Φλόριντα σε αυτήν την υπέρυθρη εικόνα από τον δορυφόρο GOES-East της NOAA. NOAA

Πρώτες γραμμές άμυνας

Μια συνέπεια της αλλαγής του κλίματος είναι αυτή ακραία καιρικά φαινόμενα συμβαίνουν συχνότερα με τη δυνατότητα να προκαλούν καταστροφικές βλάβες πιο συχνά. Σύμφωνα με την Έκθεση παγκόσμιων κινδύνων 2016 του Παγκόσμιου Οικονομικού Φόρουμ, τα ακραία καιρικά φαινόμενα κατατάσσονται δεύτερη ως η πιο πιθανή απειλή για την παγκόσμια σταθερότητα. Και η έρευνά μου για την ασφάλεια και την ευρωστία των χρηματοπιστωτικών ιδρυμάτων δείχνει ότι αυτή η τάση μπορεί επίσης να απειλήσει τη σταθερότητα του ασφαλιστικού κλάδου.

Η πρώτη γραμμή άμυνας για την αντιμετώπιση του κόστους είναι οι ασφαλιστικές εταιρείες που λειτουργούν στη Φλόριντα, οι οποίες θα είναι απασχολημένες τις επόμενες εβδομάδες και μήνες, αξιολογώντας και πληρώνοντας τις απαιτήσεις ασφαλιστηρίου συμβολαίου των ασφαλισμένων ιδιοκτητών κατοικιών και επιχειρήσεων.

Αλλά οι περισσότεροι ασφαλιστές ακινήτων της Φλόριντα είναι σχετικά νέα επειδή η αγορά πέρασε από μια θεμελιώδη αναδιάρθρωση μετά τον Τυφώνα Wilma το 2005, μεταβαίνοντας από μεγάλους εθνικούς ασφαλιστές σε μικρότερους που επικεντρώθηκαν σχεδόν αποκλειστικά στο κράτος. Η Wilma προκάλεσε 12.3 δισεκατομμύρια δολάρια σε ασφαλισμένες απώλειες (σε δολάρια 2015), κατατάσσοντας την πέμπτη μεταξύ των πιο δαπανηρών τυφώνων στις ΗΠΑ.

Αυτό έκανε την επόμενη γραμμή άμυνας, αντασφαλιστές, πολύ πιο σημαντική.

Οι ασφαλιστικές εταιρείες αγοράζουν εφεδρικά συμβόλαια με αντασφαλιστές για να μειώσουν την έκθεσή τους σε ασφαλιστικές απαιτήσεις που απαιτούν δυνητικά μεγάλες πληρωμές σε ακραία καιρικά φαινόμενα. Αυτό επιτρέπει στις εταιρείες να μειώσουν την ευθύνη τους για μεμονωμένες αξιώσεις και να επιτύχουν μειωμένο συνολικό κίνδυνο έκθεσης από μεγαλύτερη διαφοροποίηση.

Το κόστος όλων αυτών των πολιτικών αυξάνεται, ωστόσο, καθώς τα ιστορικά και μαθηματικά μοντέλα που χρησιμοποιούνται για την τιμή των πολιτικών συντελούν στις πιο πρόσφατες και πιο σοβαρές καταιγίδες.

Εάν τα μετεωρολογικά γεγονότα στο μέλλον αποδειχθούν πιο δαπανηρά για τους ασφαλιστές από ό, τι στο παρελθόν, τα ιστορικά δεδομένα και τα παραδοσιακά μοντέλα τιμολόγησης πολιτικής ενδέχεται να μην υποστηρίζουν την αποτίμηση των μετοχών σε αυτόν τον κλάδο επαρκώς για να διατηρήσουν τις επιχειρήσεις οικονομικά σταθερές. Με άλλα λόγια, οι εταιρείες μπορεί να μην έχουν αρκετή οικονομική δύναμη για να καλύψουν μελλοντικές καταστροφές.

Έτσι, ενώ οι ασφαλιστές, οι αντασφαλιστές και οι ρυθμιστές τους προσπαθούν να αναπτύξουν καλύτερα μοντέλα και εργαλεία για τη διαχείριση του κλίματος και άλλων καταστροφικών κινδύνων, οι παγκόσμιες χρηματοπιστωτικές αγορές παρείχαν κάποια ανακούφιση.

Η γάτα συνδέεται με τη διάσωση

Η έκδοση ομολόγων καταστροφής (γνωστή και ως «γάτα») έχει καταστεί σημαντική πηγή χρηματοδότησης για τον ασφαλιστικό κλάδο και ένα αποτελεσματικό εργαλείο για τη μετατόπιση ορισμένων από τους μεγαλύτερους κινδύνους για τους επενδυτές της κεφαλαιαγοράς.

Ουσιαστικά, τα ομόλογα γάτας είναι όπως τα περισσότερα χρεόγραφα στο ότι ο εκδότης (στην περίπτωση αυτή ασφαλιστής ή αντασφαλιστής) έχει πρόσβαση στη χρηματοδότηση (που διατηρείται σε μεσεγγύηση) από επενδυτές σε αντάλλαγμα για τακτικές πληρωμές κουπονιών και την ενδεχόμενη επιστροφή κεφαλαίου. Η διαφορά με αυτόν τον τύπο χρέους είναι ότι εάν προκύψει ζημία μεγαλύτερη από ένα προκαθορισμένο ποσό ως αποτέλεσμα τυφώνα ή σεισμού, ο εκδότης επιτρέπεται να καθυστερήσει ή να παραλείψει τις πληρωμές τόκων ή / και κεφαλαίων, ενώ οι ομολογιούχοι υφίστανται ζημίες που μπορεί να είναι ουσιαστική.

Ωστόσο, σε περιβάλλον σχεδόν μηδενικού επιτοκίου, οι επενδυτές επωφελήθηκαν σε μεγάλο βαθμό από τις υψηλότερες αποδόσεις που σχετίζονται με τα ομόλογα καταστροφής. Και λίγα δεσμά γάτας υπέστησαν απώλειες ως αποτέλεσμα τυφώνα ή σεισμού, καθιστώντας τις (μέχρι στιγμής) πολύ καλές για τους κατόχους τους.

Και αυτές οι ελκυστικές αποδόσεις αύξησαν τη ζήτηση για αυτά τα ομόλογα και αύξησαν την έκδοση του χρέους. Επί του παρόντος, υπάρχουν περίπου Ομόλογα καταστροφής αξίας 12 δισεκατομμυρίων $ με τουλάχιστον κάποια έκθεση σε καταιγίδες της Φλόριντα. Αυτό είναι λίγο πάνω από τα μισά από τα ομόλογα γάτας των 22 δισεκατομμυρίων δολαρίων σε εκκρεμότητα. (Μόνο 5.55 δισεκατομμύρια δολάρια του χρέους ήταν σε εκκρεμότητα το 2005.)

Αλλά αυτοί οι δεσμοί δεν είναι εντελώς ανοσοποιητικά σε οικονομικές κρίσεις ή φυσικές καταστροφές. Και ορισμένοι υποστηρίζουν ότι οι καλές στιγμές θα μπορούσαν να τελειώσουν ως αγορά της Φλόριντα εξαρτάται σε μεγάλο βαθμό σχετικά με την αντασφάλιση και επίσης τα ομόλογα γάτας, που σημαίνει συνταξιοδοτικά προγράμματα και άλλους κατόχους του χρέους θα μπορούσε να αντιμετωπίσει σημαντικές απώλειες σε περίπτωση ακραίων ζημιών.

Πλημμύρες απώλειες

Αυτοί οι τύποι ασφάλισης συνήθως καλύπτει μόνο ζημιές που σχετίζονται με τον άνεμο από τυφώνες. Ωστόσο, τέτοιες καταιγίδες συνδέονται επίσης με εκτεταμένες πλημμύρες. Αυτό καλύπτεται από έναν διαφορετικό τύπο ασφάλισης συνολικά.

Το Εθνικό Πρόγραμμα Ασφάλισης Πλημμυρών (NFIP) που διαχειρίζεται ο Ομοσπονδιακός Οργανισμός Διαχείρισης Έκτακτης Ανάγκης (FEMA) συνεργάζεται με αρκετές ασφαλιστικές εταιρείες για την παροχή ασφάλισης πλημμύρας σε άτομα και επιχειρήσεις σε κοινότητες που έχουν ενταχθεί στο NFIP και συμμορφώνονται με τα υγιή πρότυπα διαχείρισης των πλημμυρών.

Αυτό είναι ένα παράδειγμα συνεργασίας δημόσιου-ιδιωτικού τομέα αυτό θα μπορούσε να επεκταθεί για την προστασία από άλλες ακραίες απειλές. Η πρόσφατη πλημμύρα στη Λουιζιάνα, για παράδειγμα, εκτιμάται προκάλεσαν οικονομικές απώλειες από 10 δισεκατομμύρια έως 15 δισεκατομμύρια δολάρια.

Η FEMA έχει περιορισμένους διαθέσιμους πόρους για να βοηθήσει τους ανασφάλιστους που συχνά αντιμετωπίζουν τρομακτικές οικονομικές απώλειες. Σύμφωνα με την Κέντρο Αμερικανικής Προόδου, Η FEMA παρείχε περίπου 67 δισεκατομμύρια δολάρια σε οικονομική βοήθεια σε κοινότητες και άτομα, ή περίπου 200 $ ανά κάτοικο των ΗΠΑ, από το 2005 έως το 2015.

Χωρίς ασφάλιση, κανένα πρόβλημα;

Αλλά ποιος πληρώνει όταν δεν υπάρχει ασφάλιση; Στην πρόσφατη πλημμύρα της Λουιζιάνας, για παράδειγμα, α προτεινόμενο μοντέλο 80 τοις εκατό των κατεστραμμένων σπιτιών δεν είχαν ασφάλιση πλημμύρας.

Στην περίπτωση της Φλόριντα, το Citizens Property Insurance καλύπτει τους ιδιοκτήτες σπιτιού που δεν μπορούν να βρουν ασφάλιση στην ελεύθερη αγορά. Αυτή η κρατική εταιρεία έχει ξοδέψει μια δεκαετία αυξάνοντας τα αποθέματά του και μείωση του αριθμού των πολιτικών που καλύπτει.

Το πλεόνασμά του 7.5 δισεκατομμυρίων δολαρίων, η πρόσβαση στο Ταμείο Καταστροφής του Τυφώνα της Φλόριντα και το αντίγραφο ασφαλείας αντασφάλισης αναμένεται να το βοηθήσουν να χειριστεί μια καταιγίδα 1 στα 100 χρόνια χωρίς να χρειάζεται να επιβάλει νέες εκτιμήσεις στους ιδιοκτήτες ακινήτων, σύμφωνα με τους Citizens.

Περισσότερα άκρα βρίσκονται μπροστά

Ο ακραίος καιρός είναι ακριβός για τις ασφαλιστικές εταιρείες και τους αντασφαλιστές τους, τις κοινότητες, τους φορολογούμενους και επίσης, ενδεχομένως, τους επενδυτές της κεφαλαιαγοράς.

Και γίνεται όλο και πιο ακριβό, καθώς η κλιματική αλλαγή αυξάνει τη συχνότητα των καταιγίδων και τη σοβαρότητά τους.

Ενώ μπορούν να γίνουν περισσότερα για τη βελτίωση της τιμολόγησης και της διαχείρισης κινδύνων, ο μετριασμός της κλιματικής αλλαγής είναι κρίσιμος για την ικανότητά μας να συνεχίσουμε να επιβιώνουμε και να ανακάμπτουμε από τις καταστροφές που βρίσκονται μπροστά μας.

Σχετικά με το Συγγραφέας

Carolin Schellhorn, Επίκουρος Καθηγητής Οικονομικών, Πανεπιστήμιο του Αγίου Ιωσήφ

Αυτό το άρθρο δημοσιεύθηκε αρχικά στις Η Συνομιλία. Διαβάστε το αρχικό άρθρο.

Σχετικές Βιβλία:

at InnerSelf Market και Amazon