Το Σαββατοκύριακο της 16ης Νοεμβρίουth, οι ηγέτες της G20 έφτασαν στο Μπρίσμπεϊν, ποζάρουν για τις φωτογραφίες τους, ενέκριναν κάποιες προτάσεις, έκαναν μια επίδειξη απόλυτης αποδοκιμασίας του Ρώσου Προέδρου Βλαντιμίρ Πούτιν και έφυγαν ξανά. Ήταν όλα τόσο γρήγορα, ίσως να μην ήξεραν τι υποστήριζαν όταν σφράγισαν την «Επάρκεια της απορροφητικής ικανότητας των παγκόσμιων συστημικά σημαντικών τραπεζών σε ανάλυση» του Διοικητικού Συμβουλίου Χρηματοοικονομικής Σταθερότητας, η οποία αλλάζει εντελώς τους κανόνες του τραπεζικού συστήματος.

Russell Napier, γράφοντας στο ZeroHedge, το ονόμασε «την ημέρα που πέθαναν τα χρήματα». Σε κάθε περίπτωση, μπορεί να ήταν η ημέρα που οι καταθέσεις πέθαναν ως χρήματα. Σε αντίθεση με τα νομίσματα και τα χαρτονομίσματα, τα οποία δεν μπορούν να σημειωθούν ή να «κουρευτούν», λέει ο Napier, οι καταθέσεις αποτελούν πλέον «μόνο μέρος της κεφαλαιακής διάρθρωσης των εμπορικών τραπεζών». Αυτό σημαίνει ότι μπορούν να «αποθηκευτούν» ή να κατασχεθούν για να γλιτώσουν τις μεγάλες τράπεζες από παράγωγα στοιχήματα που έχουν πάει στραβά.

Αντί να ελέγχετε το τεράστιο και επικίνδυνο καζίνο παραγώγων, οι νέοι κανόνες προτεραιότητα στην πληρωμή των υποχρεώσεων των τραπεζών για παράγωγα μεταξύ τους, μπροστά από όλους τους άλλους. Αυτό περιλαμβάνει όχι μόνο τους καταθέτες, δημόσιους και ιδιωτικούς, αλλά τα συνταξιοδοτικά ταμεία που είναι η αγορά-στόχος για το τελευταίο παιχνίδι διασφάλισης, που ονομάζεται «bail-inable» ομόλογα.

Το "Bail in" έχει πωληθεί ως αποφυγή μελλοντικής διάσωσης από την κυβέρνηση και εξάλειψη πολύ μεγάλων για να αποτύχει (TBTF). Αλλά στην πραγματικότητα θεσμοθετεί το TBTF, αφού οι μεγάλες τράπεζες διατηρούνται σε δραστηριότητα απαλλοτριώνοντας τα κεφάλαια των πιστωτών τους.

Είναι μια τακτοποιημένη λύση για τους τραπεζίτες και τους πολιτικούς, οι οποίοι δεν θέλουν να αντιμετωπίσουν μια άλλη ακατάστατη τραπεζική κρίση και χαίρονται να τη βλέπουν να καταργείται από το καταστατικό. Αλλά μια διάσωση μπορεί να έχει χειρότερες συνέπειες από μια διάσωση για το κοινό. Εάν οι φόροι σας αυξηθούν, πιθανότατα θα μπορείτε να πληρώσετε τους λογαριασμούς. Εάν ο τραπεζικός λογαριασμός ή η σύνταξή σας εξαφανιστεί, μπορείτε να βρεθείτε στο δρόμο ή να μοιραστείτε φαγητό με τα κατοικίδια ζώα σας.

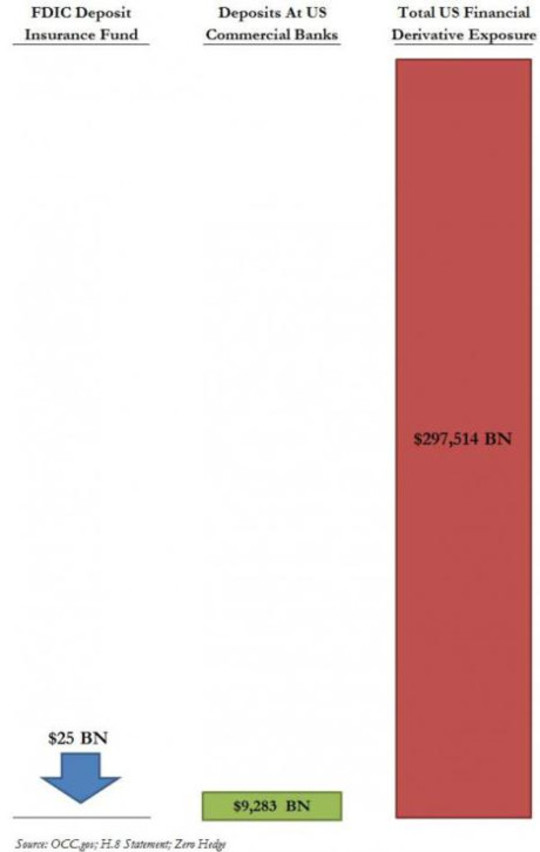

Θεωρητικά, οι αμερικανικές καταθέσεις κάτω των $ 250,000 προστατεύονται από την ομοσπονδιακή ασφάλιση καταθέσεων. αλλά τα ταμεία ασφάλισης καταθέσεων τόσο στις ΗΠΑ όσο και στην Ευρώπη είναι δυστυχώς πολύ χαμηλά χρηματοδοτημένα, ιδιαίτερα όταν λαμβάνονται υπόψη παράγωγες απαιτήσεις. Το πρόβλημα απεικονίζεται γραφικά σε αυτό το γράφημα από μια δημοσίευση ZeroHedge του Μαρτίου 2013:

Περισσότερα για αυτό μετά από μια ματιά στις νέες διατάξεις διάσωσης και στη μετατόπιση εξουσίας που αντιπροσωπεύουν.

Bail-in στα Απλά Αγγλικά

Το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας (FSB) που ρυθμίζει πλέον τις τραπεζικές δραστηριότητες σε παγκόσμιο επίπεδο ξεκίνησε ως μια ομάδα υπουργών Οικονομικών της G7 και διοικητών κεντρικών τραπεζών που οργανώθηκαν ως συμβουλευτική ιδιότητα μετά την ασιατική κρίση στα τέλη της δεκαετίας του 1990. Αν και δεν είναι επίσημη, οι εντολές της απέκτησαν ουσιαστικά ισχύ νομικού χαρακτήρα μετά την κρίση του 2008, όταν οι ηγέτες της G20 συγκεντρώθηκαν για να εγκρίνουν τους κανόνες της. Αυτό το τελετουργικό γίνεται τώρα κάθε χρόνο, με τους ηγέτες της G20 να εφαρμόζουν τους κανόνες σφραγίδων που αποσκοπούν στη διατήρηση της σταθερότητας του ιδιωτικού τραπεζικού συστήματος, συνήθως με δημόσια δαπάνη.

Σύμφωνα με δημοσίευμα του Διεθνούς Νομισματικού Ταμείου με τίτλο «Από τη διάσωση σε Bail-in: Υποχρεωτική αναδιάρθρωση χρέους συστημικών χρηματοπιστωτικών ιδρυμάτων"

[B] ail-in. Ε Ε είναι μια νομική εξουσία μιας αρχής εξυγίανσης (σε αντίθεση με συμβατικές ρυθμίσεις, όπως ενδεχόμενες κεφαλαιακές απαιτήσεις) για την αναδιάρθρωση των υποχρεώσεων ενός προβληματικού χρηματοπιστωτικού ιδρύματος διαγράφοντας το ακάλυπτο χρέος του και/ή μετατρέποντάς το σε ίδια κεφάλαια. Η εκ του νόμου εγγυητική εξουσία αποσκοπεί στην επίτευξη ταχείας ανακεφαλαιοποίησης και αναδιάρθρωσης του προβληματικού ιδρύματος.

Η γλώσσα είναι λίγο σκοτεινή, αλλά εδώ είναι μερικά σημεία που πρέπει να σημειωθούν:

- Αυτό που παλαιότερα ονομαζόταν «πτώχευση» είναι τώρα «διαδικασία επίλυσης». Η αφερεγγυότητα της τράπεζας «επιλύεται» με το τακτοποιημένο τέχνασμα της μετατροπής των υποχρεώσεών της σε κεφάλαιο. Οι αφερέγγυες τράπεζες TBTF πρόκειται να «ανακεφαλαιοποιηθούν αμέσως» με το «μη εξασφαλισμένο χρέος» τους, ώστε να μπορούν να συνεχίσουν τις δραστηριότητές τους ως συνήθως.

- Το «μη εξασφαλισμένο χρέος» περιλαμβάνει καταθέσεις, η μεγαλύτερη κατηγορία μη εξασφαλισμένων χρεών οποιασδήποτε τράπεζας. Η αφερέγγυα τράπεζα πρέπει να γίνει φερέγγυα μετατρέποντας τα χρήματά μας σε μετοχές τους - τραπεζικές μετοχές που θα μπορούσαν να γίνουν άχρηστες στην αγορά ή να δεσμευτούν για χρόνια σε διαδικασίες εξυγίανσης.

- Η εξουσία είναι νόμιμη. Οι κατασχέσεις κυπριακού τύπου θα γίνουν νόμος.

- Αντί να ξεπουληθούν τα περιουσιακά τους στοιχεία και να κλείσουν τις πόρτες τους, όπως συμβαίνει σε μικρότερες χρεοκοπημένες επιχειρήσεις σε μια καπιταλιστική οικονομία, οι τράπεζες «ζόμπι» θα διατηρηθούν ζωντανές και ανοιχτές για τις επιχειρήσεις με κάθε κόστος - και το κόστος θα αναλάβει ξανά. μας.

Η πιο πρόσφατη ανατροπή: Θέτοντας σε κίνδυνο τις συντάξεις με ομόλογα "Bail-Inable"

Πρώτα ήρθαν για τα δολάρια των φόρων μας. Όταν οι κυβερνήσεις δήλωσαν "δεν υπάρχει άλλη διάσωση", ήρθαν για τις καταθέσεις μας. Όταν υπήρξε δημόσια κατακραυγή ενάντια σε αυτό, το FSB κατέληξε σε ένα «αποθεματικό» τίτλων για να θυσιάσει πριν από καταθέσεις σε πτώχευση. Σε την τελευταία απόδοση του σχεδίου διάσωσής του, Οι τράπεζες TBTF υποχρεούνται να διατηρούν αποθεματικό ίσο με το 16-20% των σταθμισμένων περιουσιακών στοιχείων τους με τη μορφή ιδίων κεφαλαίων ή ομολόγων μετατρέψιμων σε ίδια κεφάλαια σε περίπτωση αφερεγγυότητας.

Ονομαζόμενοι «ομόλογα ενδεχόμενου κεφαλαίου», «ομόλογα εγγύησης» ή «ομόλογα εγγύησης», αυτά τα χρεόγραφα λένε με ψιλά γράμματα ότι οι κάτοχοι ομολόγων συμφωνούν συμβατικά (και όχι υποχρεωτικά από το νόμο) ότι εάν προκύψουν ορισμένες προϋποθέσεις (ιδίως η αφερεγγυότητα της τράπεζας ), τα χρήματα του δανειστή θα μετατραπούν σε τραπεζικό κεφάλαιο.

Ωστόσο, ακόμη και το 20% των σταθμισμένων περιουσιακών στοιχείων του ενεργητικού μπορεί να μην είναι αρκετό για να προωθήσει μια μεγάλη τράπεζα σε μια κατάρρευση σημαντικών παραγώγων. Και εμείς οι άνθρωποι είμαστε ακόμα η αγορά -στόχος για αυτά τα ομόλογα, αυτή τη φορά μέσω των συνταξιοδοτικών μας ταμείων.

Σε μια πολιτική ενημέρωση από το Ινστιτούτο Peterson for International Economics με τίτλο «Γιατί οι εγγυητικοί τίτλοι είναι χρυσός ανόητου", Προειδοποιεί ο Avinash Persaud,"Ένας βασικός κίνδυνος είναι ότι οι φορολογούμενοι θα σωθούν σπρώχνοντας τους συνταξιούχους κάτω από το λεωφορείο. "

Δεν θα ήταν η πρώτη φορά. Όπως σημείωσε ο Matt Taibbi σε άρθρο του Σεπτεμβρίου 2013 με τίτλο «Λεηλασία συνταξιοδοτικών ταμείων»,« Τα δημόσια συνταξιοδοτικά ταμεία ήταν μερικά από τα πιο συχνά στοχευόμενα κορόιδα, στα οποία η Wall Street έριξε τους τίτλους της με απάτη, με υποθήκη, στα χρόνια πριν από τη συντριβή ».

Οι διαχειριστές συνταξιοδοτικών ταμείων που εδρεύουν στη Wall Street, αν και χάνουν τεράστια ποσά στην τελευταία κρίση, δεν θα λειτουργήσουν απαραίτητα πιο συνετά στην επόμενη. Όλα τα συνταξιοδοτικά ταμεία δυσκολεύονται με τις δεσμεύσεις που είχαν αναληφθεί όταν οι αποδόσεις ήταν καλές και η λήψη αυτών των υψηλών αποδόσεων τώρα σημαίνει γενικά ανάληψη κινδύνου.

Εκτός από τα συνταξιοδοτικά ταμεία και τις ασφαλιστικές εταιρείες που είναι μακροπρόθεσμοι κάτοχοι ομολόγων, δεν είναι σαφές ποια αγορά θα υπάρχει για τα ομόλογα εγγύησης. Επί του παρόντος, οι περισσότεροι κάτοχοι ομολόγων για ενδεχόμενα κεφάλαια είναι επενδυτές που επικεντρώνονται σε βραχυπρόθεσμα κέρδη, οι οποίοι είναι πιθανό να αποκοπούν με το πρώτο σημάδι κρίσης. Οι επενδυτές που κατείχαν παρόμοια ομόλογα το 2008 υπέστησαν μεγάλες ζημίες. Σε δειγματοληψία του Reuters από πιθανούς επενδυτές, πολλοί είπαν ότι δεν θα αναλάμβαναν ξανά αυτό το ρίσκο. Και οι τράπεζες και οι «σκιώδεις» τράπεζες αποκλείονται συγκεκριμένα ως αγοραστές ομολόγων bail-in, λόγω του «φόβου μετάδοσης»: αν κρατούν ο ένας τα ομόλογα του άλλου, θα μπορούσαν να υποχωρήσουν όλοι μαζί.

Το κατά πόσον τα συνταξιοδοτικά ταμεία μειώνονται δεν φαίνεται να ανησυχεί.

Υποστήριξη του καζίνο παραγώγων: Μην υπολογίζετε στο FDIC

Διατηρούνται απαραβίαστες και ανέγγιχτες σε όλα αυτά είναι οι υποχρεώσεις των τραπεζών στα παράγωγα στοιχήματά τους, τα οποία αντιπροσωπεύουν μακράν τη μεγαλύτερη έκθεση των τραπεζών TBTF. Σύμφωνα με τους New York Times:

Οι αμερικανικές τράπεζες διαθέτουν σχεδόν 280 τρισεκατομμύρια δολάρια παραγώγων στα βιβλία τους και κερδίζουν μερικά από τα μεγαλύτερα κέρδη τους από τις συναλλαγές τους.

Αυτά τα μεγαλύτερα κέρδη θα μπορούσαν να μετατραπούν στις μεγαλύτερες απώλειές τους όταν καταρρεύσει η φούσκα των παραγώγων.

Τόσο ο νόμος περί πτωχευτικής μεταρρύθμισης του 2005 όσο και ο νόμος Dodd Frank παρέχουν ειδική προστασία για τους αντισυμβαλλομένους των παραγώγων, δίνοντάς τους το νόμιμο δικαίωμα να απαιτούν εξασφαλίσεις για την κάλυψη ζημιών σε περίπτωση αφερεγγυότητας. Παίρνουν τις πρώτες ντιμπς, ακόμη και πριν από τις εξασφαλισμένες καταθέσεις των κρατικών και τοπικών κυβερνήσεων? και αυτή η πρώτη μπουκιά θα μπορούσε να καταναλώσει ολόκληρο το μήλο, όπως απεικονίζεται στο παραπάνω διάγραμμα.

Το διάγραμμα απεικονίζει επίσης την ανεπάρκεια του ασφαλιστικού ταμείου FDIC για την προστασία των καταθετών. Σε άρθρο του Μαΐου 2013 στο USA Today με τίτλο «Μπορεί η FDIC να χειριστεί την αποτυχία μιας Megabank; », Έγραψε ο Darrell Delamaide:

Η μεγαλύτερη αποτυχία που αντιμετώπισε η FDIC ήταν η Washington Mutual το 2008. Και ενώ αυτό ήταν πολύ μεγάλο με περιουσιακά στοιχεία 307 δισεκατομμυρίων δολαρίων, ήταν μια μικρή φριτέζα σε σύγκριση με τα περιουσιακά στοιχεία των 2.5 τρισεκατομμυρίων δολαρίων σήμερα στην JPMorgan Chase, τα 2.2 τρισεκατομμύρια δολάρια στην Τράπεζα της Αμερικής ή τα 1.9 τρισεκατομμύρια δολάρια στην Citigroup.

Ε Ε Ε Δεν υπήρχε καμία πιθανότητα η FDIC να αναλάβει τη διάσωση μιας Citigroup ή Bank of America όταν η πλήρης χρηματοπιστωτική κρίση ξέσπασε το φθινόπωρο εκείνου του έτους και απειλούσε τη φερεγγυότητα ακόμη και των μεγαλύτερων τραπεζών.

Αυτός ήταν, στην πραγματικότητα, ο λόγος που το Υπουργείο Οικονομικών των ΗΠΑ και η Ομοσπονδιακή Τράπεζα των ΗΠΑ έπρεπε να παρέμβουν για να διασώσουν τις τράπεζες: το FDIC δεν ήταν στο ύψος του καθήκοντος. Ο νόμος Dodd-Frank του 2010 έπρεπε να διασφαλίσει ότι αυτό δεν συνέβη ποτέ ξανά. Αλλά όπως γράφει η Delamaide, υπάρχουν «πολλοί σκεπτικιστές ότι το FDIC ή οποιαδήποτε ρυθμιστική αρχή μπορεί πραγματικά να το διαχειριστεί αυτό, ειδικά εν μέσω της κρίσης όταν απειλούνται πολλές τράπεζες ταυτόχρονα».

Όλη αυτή η φανταχτερή πορεία είναι για να αποτρέψουμε το τρέξιμο στις τράπεζες TBTF, προκειμένου να διατηρήσουμε το καζίνο των παραγώγων τους με τα χρήματά μας. Ο Γουόρεν Μπάφετ αποκάλεσε τα παράγωγα «όπλα οικονομικής μαζικής καταστροφής» και πολλοί σχολιαστές προειδοποιούν ότι είναι μια ωρολογιακή βόμβα που περιμένει να εκραγείΕ Όταν συμβεί αυτό, οι καταθέσεις μας, οι συντάξεις μας και τα δημόσια επενδυτικά μας κεφάλαια θα υπόκεινται σε δήμευση σε «εγγύηση». Perhapsσως ήρθε η ώρα να βγάλουμε τα χρήματά μας από τη Wall Street και να δημιουργήσουμε τις δικές μας τράπεζες - τράπεζες που θα εξυπηρετούν τον λαό επειδή ανήκουν στον λαό.

Σχετικά με το Συγγραφέας

Η Έλεν Μπράουν είναι δικηγόρος, ιδρυτής του Ίδρυμα Δημόσιας Τραπεζικήςκαι συγγραφέας δώδεκα βιβλίων, συμπεριλαμβανομένων των best-selling Web του χρέους. σε Η λύση της δημόσιας τράπεζας, το τελευταίο βιβλίο της, εξερευνά επιτυχημένα μοντέλα δημόσιων τραπεζών ιστορικά και παγκοσμίως. 200+ άρθρα ιστολογίου της βρίσκονται στο EllenBrown.com.

Η Έλεν Μπράουν είναι δικηγόρος, ιδρυτής του Ίδρυμα Δημόσιας Τραπεζικήςκαι συγγραφέας δώδεκα βιβλίων, συμπεριλαμβανομένων των best-selling Web του χρέους. σε Η λύση της δημόσιας τράπεζας, το τελευταίο βιβλίο της, εξερευνά επιτυχημένα μοντέλα δημόσιων τραπεζών ιστορικά και παγκοσμίως. 200+ άρθρα ιστολογίου της βρίσκονται στο EllenBrown.com.

Βιβλία από αυτόν τον συντάκτη

Ιστός χρέους: Η συγκλονιστική αλήθεια για το σύστημα χρημάτων μας και πώς μπορούμε να απελευθερωθούμε

Ιστός χρέους: Η συγκλονιστική αλήθεια για το σύστημα χρημάτων μας και πώς μπορούμε να απελευθερωθούμε

από την Ellen Hodgson Brown.

Κάντε κλικ εδώ για περισσότερες πληροφορίες ή / και για να παραγγείλετε αυτό το βιβλίο.

Η Λύση της Δημόσιας Τράπεζας: Από τη λιτότητα στην ευημερία

Η Λύση της Δημόσιας Τράπεζας: Από τη λιτότητα στην ευημερία

από την Έλεν Μπράουν.

Κάντε κλικ εδώ για περισσότερες πληροφορίες ή / και για να παραγγείλετε αυτό το βιβλίο.

Απαγορευμένη ιατρική: Η αποτελεσματική μη τοξική θεραπεία του καρκίνου καταστέλλεται;

Απαγορευμένη ιατρική: Η αποτελεσματική μη τοξική θεραπεία του καρκίνου καταστέλλεται;

από την Ellen Hodgson Brown.

Κάντε κλικ εδώ για περισσότερες πληροφορίες ή / και για να παραγγείλετε αυτό το βιβλίο.