Βράχοι και σκληρά μέρη. exopixel

Βράχοι και σκληρά μέρη. exopixel

Ο πληθωρισμός μεταξύ των 37 κρατών μελών του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) μειώθηκε από 2.3% τον Φεβρουάριο σε 1.7% Μάρτιος. Με όλη τη ζημιά στην παγκόσμια υγεία και τις οικονομίες που προκλήθηκαν από τον COVID-19, αυτή είναι μια «κατάρρευση» που μπορεί να ακούγεται σαν καλά νέα. Μετά από μια τέτοια εκτεταμένη απώλεια θέσεων εργασίας και εισοδημάτων, το τελευταίο πράγμα που χρειάζεται κάποιος αυτή τη στιγμή είναι ότι τα αγαθά γίνονται πιο ακριβά.

Ωστόσο, υπάρχουν κίνδυνοι από την περαιτέρω μείωση του ήδη χαμηλού ποσοστού πληθωρισμού των τιμών καταναλωτή. Σε πολλές χώρες, είναι ήδη κάτω από το στοχευμένο επίπεδο από τις κεντρικές τους τράπεζες – 2% στις ΗΠΑ, την ευρωζώνη και το Ηνωμένο Βασίλειο. Οι αυξήσεις των τιμών αναχαιτίζονται από την πτώση της ζήτησης που προκαλείται από την πανδημία, συν το απότομη πτώση στην τιμή του πετρελαίου. Μια επιβράδυνση του πληθωρισμού προς το μηδέν ή ακόμη και σε αρνητικό έδαφος – αποπληθωρισμός – θα φέρει νέες οικονομικές ανησυχίες, μετατρέποντας ενδεχομένως την ύφεση σε ύφεση.

Αποπληθωριστικά μειονεκτήματα

Οι καταναλωτικές δαπάνες είναι το κύριο συστατικό της ζήτησης που οδηγεί μια οικονομία. Αν οι άνθρωποι αρχίσουν να σκέφτονται οι τιμές θα πέσουν, τείνουν να αναβάλλουν τις μη βασικές αγορές με την ελπίδα ότι τα πράγματα θα κοστίζουν λιγότερο τους επόμενους μήνες. Αν και η πτώση των τιμών σημαίνει πραγματικό κέρδος εισοδήματος για εκείνους των οποίων οι αμοιβές δεν έχουν επηρεαστεί από την τρέχουσα κρίση, για πολλούς άλλους αυτό θα αντισταθμιστεί από το εισόδημα που έχασαν από την απόλυση ή την εξαναγκασμό. κρατικά οφέλη.

ξεφούσκωμα συνέβη στις αρχές της δεκαετίας του 1930 και επίσης στη δεκαετία του 1870, και όταν έδειξε σημάδια της επιστροφής το 2008, οι κεντρικές τράπεζες αντέδρασαν μειώνοντας τα επιτόκια και τυπώνοντας χρήμα. Το γεγονός ότι αυτό συνεχίστηκε για μεγάλο μέρος της τελευταίας δεκαετίας αντικατοπτρίζει τους οικονομολόγους αυξανόμενη πεποίθηση ότι παράγοντες που κυμαίνονται από την αυτοματοποίηση και το χρέος των νοικοκυριών έως την αυξανόμενη ανισότητα και τη γήρανση του πληθυσμού έχουν οδηγήσει στη χαμηλή ζήτηση στο σύστημα.

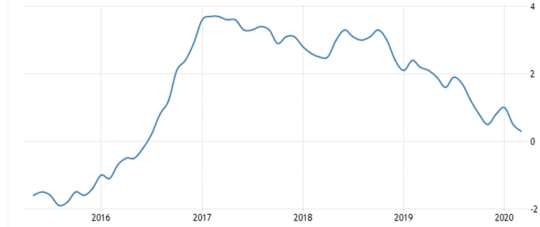

Η χαλαρή ζήτηση πιέζει τις επιχειρήσεις να μειώσουν τις τιμές και στη συνέχεια να μειώσουν το κόστος τους μειώνοντας τις θέσεις εργασίας και τους μισθούς, επιδεινώνοντας το πρόβλημα του αποπληθωρισμού. Πολλοί ήδη αγωνίζονταν να αυξήσουν τις πωλήσεις τους ακόμη και πριν από την πανδημία και δεν θα μπορέσουν να μειώσουν τις τιμές τους πολύ περισσότερο χωρίς να θυσιάσουν κέρδη. Αύξηση των τιμών παραγωγού στο Ηνωμένο Βασίλειο επιβραδύνθηκε σε μόλις 0.3% τον Μάρτιο, ακόμη και πριν αρχίσει το lockdown να περιορίζει τις δαπάνες των ανθρώπων. Το χαμηλότερο κέρδος θα πίεζε την ικανότητά τους να χρηματοδοτούν επενδύσεις, μειώνοντας ένα άλλο στοιχείο της ζήτησης.

Αύξηση των τιμών παραγωγού στο Ηνωμένο Βασίλειο

Εκτός από την καταστροφή της ζήτησης, η πτώση των τιμών αυξάνει επίσης το πραγματικό κόστος του χρέους. Εάν δανειστείτε 1,000 £ και ο ετήσιος πληθωρισμός κυμαίνεται στο 3%, τα χρήματα που οφείλετε γίνονται 3% λιγότερα κάθε χρόνο, ακόμη και πριν εξοφλήσετε οτιδήποτε. Εάν υπάρχει αποπληθωρισμός 3%, το χρέος γίνεται 3% μεγαλύτερη αξία κάθε χρόνο σε πραγματικούς όρους. Σε έναν κόσμο με επίπεδα ρεκόρ χρέους, αυτό θα μπορούσε να γίνει ένα πολύ σοβαρό πρόβλημα.

Στην τρέχουσα κρίση, οι κεντρικές τράπεζες σε όλο τον κόσμο προσπαθούν να ενισχύσουν τη ζήτηση των καταναλωτών και να βοηθήσουν τις επιχειρήσεις να επιβιώσουν μειώνοντας τα επιτόκια κοντά στο μηδέν. Ο αποπληθωρισμός θα ματαιώσει αυτή την προσπάθεια: ενώ ο πληθωρισμός 3% ακυρώνει το πραγματικό κόστος ενός δανείου που χρεώνει τόκο 3%, ένας αποπληθωρισμός 3% σημαίνει πραγματικό επιτόκιο περίπου 6%.

Όταν τα επιτόκια μειώνονται σε αυτό που αποκαλούν οι οικονομολόγοι μηδέν κάτω όριο, οι κυβερνήσεις που προσπαθούν να αναζωογονήσουν τις οικονομίες τους αναγκάζονται να αναζητήσουν άλλους τρόπους για να ελαφρύνουν τα χρέη των ανθρώπων και να ενισχύσουν τη δύναμη των δαπανών. Αυτά περιλαμβάνουν αναδοχή χρέος του ιδιωτικού τομέα· δίνοντας εταιρείες και ιδιώτες προσωρινή προστασία από πτώχευση ή αφερεγγυότητα· και στις ΗΠΑ, πληρώνοντας άμεσα χρήματα στους λογαριασμούς των ανθρώπων με την ελπίδα ότι θα τα ξοδέψουν.

Θα επιστρέψει ο πληθωρισμός;

Ο πληθωρισμός έχει επιβραδυνθεί ακόμη και όταν ορισμένα προϊόντα είναι σε έλλειψη λόγω βιομηχανικών διακοπών και αγορών πανικού. Η εμπειρία του παρελθόντος έχει κάνει πολλούς λιανοπωλητές να διστάζουν να αυξήσουν τις τιμές σε περίπτωση που μοιάζει με κερδοσκοπία. Οι αγοραστές που τολμούσαν στο διαδίκτυο (ή σε lay-bys) σε αναζήτηση βασικών ειδών που λείπουν ανέφεραν μεταπωλητές που χρεώνουν τεράστια ασφάλιστρα, τα οποία ο επίσημος δείκτης πληθωρισμού δεν αποτυπώνει.

Οι τιμές θα αρχίσουν να αυξάνονται και πάλι εάν η προσφορά δεν μπορεί να συμβαδίσει με τη ζήτηση που εισάγεται τώρα στις οικονομίες του κόσμου με τη μορφή κυβερνητικών μέτρων τόνωσης για την καταπολέμηση της ύφεσης. Αυτό θα μπορούσε να οδηγήσει σε σημαντικό πληθωρισμό τα επόμενα ή δύο χρόνια, εάν υπάρξει ανανεωμένη ζήτηση ενώ οι παγκόσμιες αλυσίδες εφοδιασμού παραμένουν διαταραγμένες. Και θα επιδεινωθεί εάν οι τιμές του πετρελαίου ανακάμψουν απότομα από τα χαμηλά των τελευταίων 20 ετών.

Εάν ο πληθωρισμός εκτιναχθεί στα ύψη, θα έχει τροφοδοτηθεί από την έκτακτη κλίμακα του κρατικού δανεισμού ως απάντηση στις διακοπές λειτουργίας. Η κυβέρνηση των ΗΠΑ θα δανειστεί περισσότερα το τρέχον τρίμηνο σε σχέση με το σύνολο του 2019, επεκτείνοντας το ήδη δημοσιονομικό έλλειμμα τρισεκατομμυρίων δολαρίων. Κόστος υποστήριξης επιχειρήσεων του Ηνωμένου Βασιλείου έχουν ήδη φτάσει 100 δισεκατομμύρια £, πολύ περισσότερα από τα προγράμματα διάσωσης των τραπεζών του 2007-09.

Οι δημοσιονομικά ισχυρότερες χώρες όπως οι ΗΠΑ χρηματοδοτούν μεγάλο μέρος της αύξησης των δαπανών εκδίδοντας νέο δημόσιο χρέος, το οποίο καταρχήν απορροφά μέρος της ζήτησης και μειώνει κάθε πληθωριστική πίεση. Αλλά άλλες κυβερνήσεις, συμπεριλαμβανομένου του Ηνωμένου Βασιλείου, μπορεί κυριολεκτικά να εκτυπώσει μερικά από τα επιπλέον χρήματα.

Οι υπεύθυνοι χάραξης πολιτικής ανακαλύπτουν ξανά το Κεϋνσιανή σκέψη ότι τα ελλείμματα θα δημιουργήσουν αρκετή οικονομική ανάπτυξη για να αποτρέψουν τον λόγο δημόσιου χρέους προς ΑΕΠ να ξεφύγει από τον έλεγχο. Μερικοί έχουν επίσης αγκάλιασε ο κάποτε κρόσσι ιδέα του σύγχρονη νομισματική θεωρία, το οποίο υποστηρίζει ότι οποιαδήποτε χώρα με δικό της νόμισμα μπορεί να αυξήσει τις δαπάνες τυπώνοντας χρήματα αντί να χρειάζεται να αυξήσει τη φορολογία ή να αναλάβει περισσότερα χρέη.

Πριν αυτές οι απόψεις εισχωρήσουν στην επικρατούσα τάση, η κυρίαρχη αφήγηση του «μονεταριστικού» ήταν ότι η αύξηση της προσφοράς χρήματος μέσω μεγάλων δημοσιονομικών ελλειμμάτων ήταν δεμένο σε καστάνια πληθωρισμός. Μερικοί μονεταριστές το θεώρησαν ως κρυφά μέρος ενός πολιτικού σχεδίου. Οι κυβερνήσεις, υποστήριξαν, έχουν πάντα χρέη και δεν θέλουν να τα αποπληρώσουν αυξάνοντας τους φόρους των πολιτών. Αντίθετα, εξαπολύουν τον πληθωρισμό, ο οποίος καθιστά αυτά τα χρέη λιγότερο άξια ενώ ταυτόχρονα «φορολογεί» την αξία του πλούτου των ανθρώπων.

Οι σημερινές κυβερνήσεις θα ελπίζουν ασφαλώς ότι τα δημοσιονομικά και νομισματικά τους πακέτα τόνωσης θα προκαλέσουν κάποια περαιτέρω αύξηση των τιμών, καθώς και στην αποτροπή της πτώσης του εισοδήματος και της βιομηχανικής ικανότητας. Διότι όποια και αν είναι τα μειονεκτήματα του πληθωρισμού, η προοπτική αποπληθωρισμού σε έναν κόσμο με τόσο υψηλά χρέη είναι σημαντικά χειρότερη.![]()

Σχετικά με το Συγγραφέας

Alan Shipman, Λέκτορας Οικονομικών Επιστημών, Το Ανοιχτό Πανεπιστήμιο

Αυτό το άρθρο αναδημοσιεύθηκε από το Η Συνομιλία υπό την άδεια Creative Commons. Διαβάστε το αρχικό άρθρο.

Προτεινόμενα βιβλία:

Πρωτεύουσα στον εικοστό πρώτο αιώνα

από τον Thomas Piketty. (Μεταφράστηκε από τον Arthur Goldhammer)

In Κεφάλαιο στον εικοστό πρώτο αιώνα, Ο Thomas Piketty αναλύει μια μοναδική συλλογή δεδομένων από είκοσι χώρες, από το δέκατο όγδοο αιώνα, για να αποκαλύψει βασικά οικονομικά και κοινωνικά πρότυπα. Αλλά οι οικονομικές τάσεις δεν είναι πράξεις του Θεού. Η πολιτική δράση έχει περιορίσει τις επικίνδυνες ανισότητες στο παρελθόν, λέει ο Thomas Piketty και μπορεί να το κάνει ξανά. Ένα έργο εξαιρετικής φιλοδοξίας, πρωτοτυπίας και αυστηρότητας, Πρωτεύουσα στον εικοστό πρώτο αιώνα εκφράζει εκ νέου την κατανόησή μας για την οικονομική ιστορία και μας αντιμετωπίζει με απογοητευτικά μαθήματα για σήμερα. Τα ευρήματά του θα μετατρέψουν τη συζήτηση και θα θέσουν την ατζέντα για την επόμενη γενιά σκέψης για τον πλούτο και την ανισότητα.

In Κεφάλαιο στον εικοστό πρώτο αιώνα, Ο Thomas Piketty αναλύει μια μοναδική συλλογή δεδομένων από είκοσι χώρες, από το δέκατο όγδοο αιώνα, για να αποκαλύψει βασικά οικονομικά και κοινωνικά πρότυπα. Αλλά οι οικονομικές τάσεις δεν είναι πράξεις του Θεού. Η πολιτική δράση έχει περιορίσει τις επικίνδυνες ανισότητες στο παρελθόν, λέει ο Thomas Piketty και μπορεί να το κάνει ξανά. Ένα έργο εξαιρετικής φιλοδοξίας, πρωτοτυπίας και αυστηρότητας, Πρωτεύουσα στον εικοστό πρώτο αιώνα εκφράζει εκ νέου την κατανόησή μας για την οικονομική ιστορία και μας αντιμετωπίζει με απογοητευτικά μαθήματα για σήμερα. Τα ευρήματά του θα μετατρέψουν τη συζήτηση και θα θέσουν την ατζέντα για την επόμενη γενιά σκέψης για τον πλούτο και την ανισότητα.

Περισσότερα για περισσότερες πληροφορίες ή / και να παραγγείλετε αυτό το βιβλίο στο Amazon.

Nature's Fortune: Πώς η επιχείρηση και η κοινωνία ευδοκιμούν επενδύοντας στη φύση

των Mark R. Tercek και Jonathan S. Adams.

Τι αξίζει η φύση; Η απάντηση σε αυτήν την ερώτηση - η οποία παραδοσιακά έχει διαμορφωθεί με περιβαλλοντικούς όρους - είναι η επανάσταση στον τρόπο με τον οποίο δραστηριοποιούμαστε. Σε Η τύχη της φύσηςΟ Mark Tercek, Διευθύνων Σύμβουλος της The Nature Conservancy και πρώην τραπεζίτης επενδύσεων και ο επιστημονικός συγγραφέας Jonathan Adams υποστηρίζουν ότι η φύση δεν είναι μόνο το θεμέλιο της ανθρώπινης ευημερίας, αλλά και η πιο έξυπνη εμπορική επένδυση που μπορεί να κάνει οποιαδήποτε επιχείρηση ή κυβέρνηση. Τα δάση, οι πλημμύρες και οι ύφαλοι στρειδιών συχνά θεωρούνται απλώς ως πρώτες ύλες ή ως εμπόδια που πρέπει να ξεκαθαριστούν στο όνομα της προόδου, στην πραγματικότητα είναι τόσο σημαντικά για τη μελλοντική μας ευημερία όσο η τεχνολογία ή ο νόμος ή η επιχειρηματική καινοτομία. Η τύχη της φύσης προσφέρει έναν ουσιαστικό οδηγό για την παγκόσμια οικονομική και περιβαλλοντική ευημερία.

Τι αξίζει η φύση; Η απάντηση σε αυτήν την ερώτηση - η οποία παραδοσιακά έχει διαμορφωθεί με περιβαλλοντικούς όρους - είναι η επανάσταση στον τρόπο με τον οποίο δραστηριοποιούμαστε. Σε Η τύχη της φύσηςΟ Mark Tercek, Διευθύνων Σύμβουλος της The Nature Conservancy και πρώην τραπεζίτης επενδύσεων και ο επιστημονικός συγγραφέας Jonathan Adams υποστηρίζουν ότι η φύση δεν είναι μόνο το θεμέλιο της ανθρώπινης ευημερίας, αλλά και η πιο έξυπνη εμπορική επένδυση που μπορεί να κάνει οποιαδήποτε επιχείρηση ή κυβέρνηση. Τα δάση, οι πλημμύρες και οι ύφαλοι στρειδιών συχνά θεωρούνται απλώς ως πρώτες ύλες ή ως εμπόδια που πρέπει να ξεκαθαριστούν στο όνομα της προόδου, στην πραγματικότητα είναι τόσο σημαντικά για τη μελλοντική μας ευημερία όσο η τεχνολογία ή ο νόμος ή η επιχειρηματική καινοτομία. Η τύχη της φύσης προσφέρει έναν ουσιαστικό οδηγό για την παγκόσμια οικονομική και περιβαλλοντική ευημερία.

Περισσότερα για περισσότερες πληροφορίες ή / και να παραγγείλετε αυτό το βιβλίο στο Amazon.

Beyond Outrage: Τι πήγε στραβά με την οικονομία και τη δημοκρατία μας και πώς να το διορθώσουμε -- από τον Robert B. Reich

Σε αυτό το έγκαιρο βιβλίο, ο Robert B. Reich υποστηρίζει ότι τίποτα καλό δεν συμβαίνει στην Ουάσινγκτον, εκτός εάν οι πολίτες είναι ενεργοποιημένοι και οργανωμένοι για να διασφαλίσουν ότι η Ουάσιγκτον ενεργεί στο κοινό. Το πρώτο βήμα είναι να δείτε τη μεγάλη εικόνα. Το Beyond Outrage συνδέει τα σημεία, δείχνοντας γιατί το αυξανόμενο μερίδιο του εισοδήματος και του πλούτου που πηγαίνει στην κορυφή έχει παρεμποδίσει τις θέσεις εργασίας και την ανάπτυξη για όλους τους άλλους, υπονομεύοντας τη δημοκρατία μας. προκάλεσε τους Αμερικανούς να γίνονται όλο και πιο κυνικοί για τη δημόσια ζωή. και γύρισε πολλούς Αμερικανούς εναντίον του άλλου. Εξηγεί επίσης γιατί οι προτάσεις του «οπισθοδρομικού δικαιώματος» είναι λανθασμένες και παρέχει έναν σαφή χάρτη πορείας για το τι πρέπει να γίνει αντ 'αυτού. Εδώ είναι ένα σχέδιο δράσης για όλους όσους ενδιαφέρονται για το μέλλον της Αμερικής.

Σε αυτό το έγκαιρο βιβλίο, ο Robert B. Reich υποστηρίζει ότι τίποτα καλό δεν συμβαίνει στην Ουάσινγκτον, εκτός εάν οι πολίτες είναι ενεργοποιημένοι και οργανωμένοι για να διασφαλίσουν ότι η Ουάσιγκτον ενεργεί στο κοινό. Το πρώτο βήμα είναι να δείτε τη μεγάλη εικόνα. Το Beyond Outrage συνδέει τα σημεία, δείχνοντας γιατί το αυξανόμενο μερίδιο του εισοδήματος και του πλούτου που πηγαίνει στην κορυφή έχει παρεμποδίσει τις θέσεις εργασίας και την ανάπτυξη για όλους τους άλλους, υπονομεύοντας τη δημοκρατία μας. προκάλεσε τους Αμερικανούς να γίνονται όλο και πιο κυνικοί για τη δημόσια ζωή. και γύρισε πολλούς Αμερικανούς εναντίον του άλλου. Εξηγεί επίσης γιατί οι προτάσεις του «οπισθοδρομικού δικαιώματος» είναι λανθασμένες και παρέχει έναν σαφή χάρτη πορείας για το τι πρέπει να γίνει αντ 'αυτού. Εδώ είναι ένα σχέδιο δράσης για όλους όσους ενδιαφέρονται για το μέλλον της Αμερικής.

Περισσότερα για περισσότερες πληροφορίες ή για να παραγγείλετε αυτό το βιβλίο στο Amazon.

Αυτό αλλάζει τα πάντα: Καταλάβετε τη Wall Street και το 99% κίνημα

από τη Sarah van Gelder και το προσωπικό του ΝΑΙ! Περιοδικό.

Αυτό αλλάζει τα πάντα δείχνει πώς το κίνημα Occupy αλλάζει τον τρόπο με τον οποίο οι άνθρωποι βλέπουν τον εαυτό τους και τον κόσμο, το είδος της κοινωνίας που πιστεύουν ότι είναι δυνατό και τη συμμετοχή τους στη δημιουργία μιας κοινωνίας που λειτουργεί για το 99% και όχι μόνο το 1%. Οι απόπειρες για περιστέρι αυτού του αποκεντρωμένου, ταχέως εξελισσόμενου κινήματος έχουν οδηγήσει σε σύγχυση και παρανόηση. Σε αυτόν τον τόμο, οι συντάκτες του ΝΑΙ! Περιοδικό συγκεντρώστε φωνές από μέσα και έξω από τις διαμαρτυρίες για να μεταφέρετε τα ζητήματα, τις δυνατότητες και τις προσωπικότητες που σχετίζονται με το κίνημα Occupy Wall Street. Αυτό το βιβλίο περιλαμβάνει συνεισφορές από τους Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader και άλλους, καθώς και ακτιβιστές Occupy που ήταν εκεί από την αρχή.

Αυτό αλλάζει τα πάντα δείχνει πώς το κίνημα Occupy αλλάζει τον τρόπο με τον οποίο οι άνθρωποι βλέπουν τον εαυτό τους και τον κόσμο, το είδος της κοινωνίας που πιστεύουν ότι είναι δυνατό και τη συμμετοχή τους στη δημιουργία μιας κοινωνίας που λειτουργεί για το 99% και όχι μόνο το 1%. Οι απόπειρες για περιστέρι αυτού του αποκεντρωμένου, ταχέως εξελισσόμενου κινήματος έχουν οδηγήσει σε σύγχυση και παρανόηση. Σε αυτόν τον τόμο, οι συντάκτες του ΝΑΙ! Περιοδικό συγκεντρώστε φωνές από μέσα και έξω από τις διαμαρτυρίες για να μεταφέρετε τα ζητήματα, τις δυνατότητες και τις προσωπικότητες που σχετίζονται με το κίνημα Occupy Wall Street. Αυτό το βιβλίο περιλαμβάνει συνεισφορές από τους Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader και άλλους, καθώς και ακτιβιστές Occupy που ήταν εκεί από την αρχή.

Περισσότερα για περισσότερες πληροφορίες ή / και να παραγγείλετε αυτό το βιβλίο στο Amazon.